- Student

- 14/10/2024

Moeten studenten beter worden voorgelicht over studielening?

Via DigiD blijk je automatisch alle voorwaarden te ondertekenen

Een studielening afsluiten bij Dienst Uitvoering Onderwijs (DUO) is kinderlijk eenvoudig. Tegelijk is er in Nederland een zorgplicht voor kredietverstrekkers. Heeft DUO zich eigenlijk wel aan die zorgplicht gehouden? Student Jurre Wolters vindt van niet. Maar DUO zelf zegt dat die zorgplicht voor hen anders is omdat ze volgens de wet geen kredietverstrekker zijn.

Nu de nieuwe rente voor studieleningen weer is aangekondigd deze maand zijn studenten ook weer meer bezig met de gevolgen van het lenen. Maar liefst 1,6 miljoen mensen in Nederland hebben een studieschuld en die bedraagt gemiddeld 17,8 duizend euro (cijfers begin 2024). De totale schuld bedraagt 29 miljard euro. Studenten krijgen steeds in oktober bericht van DUO over het nieuwe rentepercentage op de studiefinanciering. Dit percentage wordt jaarlijks door de overheid opnieuw vastgesteld.

De rente voor 2025 is 2,57 procent voor studenten die de schuld in 35 jaar terugbetalen. Dat rentepercentage is ongeveer even hoog als nu (2,56 procent).

Negatieve rente

DUO zou enkele jaren terug in een raar parket kunnen zijn beland toen de negatieve rente zijn intrede deed. Dan zouden studenten dus geld ontvangen om te lenen. Kort daarvoor, in 2015, is de wet gewijzigd en nu staat erin dat de rente minimaal 0 procent moet zijn, zo bevestigt ook voormalig OC&W minister Dijkgraaf in zijn schrijven naar aanleiding van vragen van voormalig Tweede Kamerlid Peter Kwint (SP).

Zorgplicht

In Nederland is er een zorgplicht voor kredietverstrekkers waarbij zij goed moeten voorlichten over de gevolgen van een lening en inlichtingen moeten inwinnen over de kredietwaardigheid van een persoon. Dus iemand die wil gaan lenen, moet goed begrijpen wat de inhoud en consequenties zijn. Maar diegene moet ook niet meer lenen dan hij op termijn redelijkerwijs zal kunnen terugbetalen.

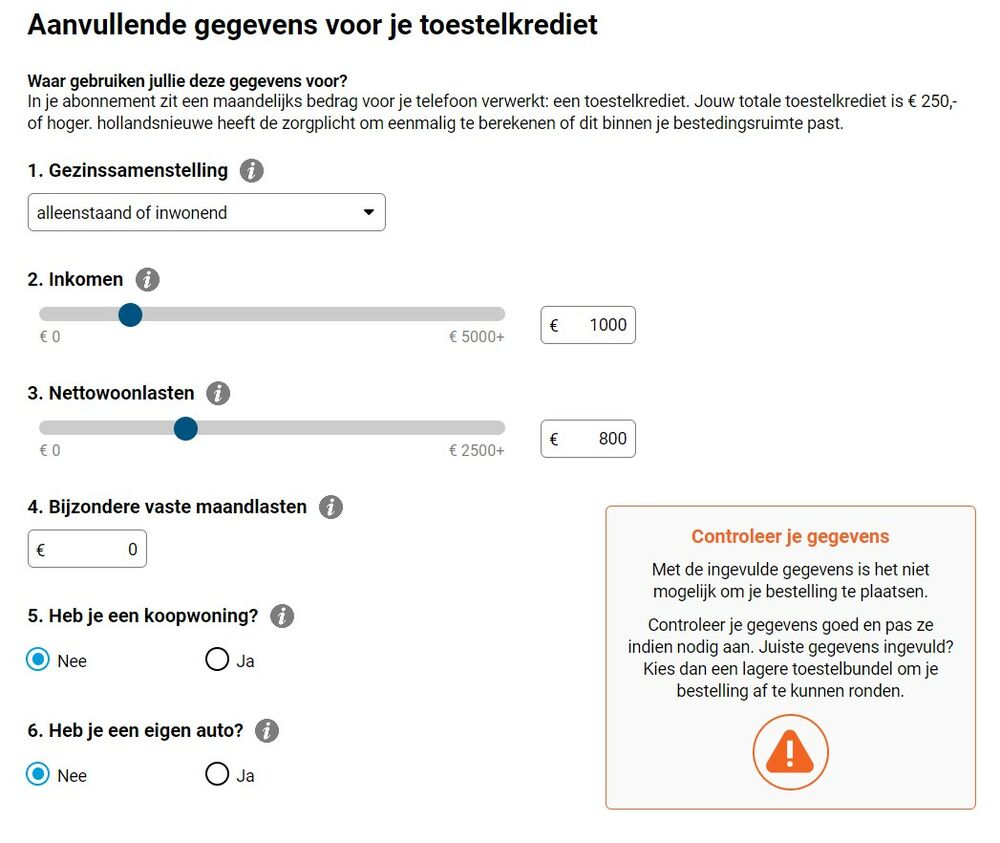

Masterstudent Electrical Engineering Jurre Wolters vindt dat DUO studenten onvoldoende voorlicht en daarmee niet genoeg aan de zorgplicht voldoet. “Zelfs een telefoonwinkel waar je een telefoontoestel op afbetaling koopt, licht je beter voor. En dat gaat dan misschien om 1000 euro. Een studieschuld bedraagt gemiddeld 17,1 duizend euro.” Hij laat een voorbeeld zien van het aangaan van een lening bij DUO en bij een telefoonwinkel. De waarschuwing bij de telefoonzaak is duidelijk uitgebreider en dwingender.

DUO zelf geeft aan dat ‘verstrekken van studieleningen plaats vindt op basis van de Wet studiefinanciering 2000 en daarmee is DUO geen kredietverstrekker, zoals bedoeld in titel 2a van boek 7 van het Burgerlijk wetboek (BW) en aanbieder zoals bedoeld in de Wet financieel toezicht (Wft). DUO heeft wel een zorgplicht en die bestaat uit het bieden van ‘passende ondersteuning’ bij fysiek en digitaal contact met de klant welke zorgplicht voortvloeit uit de Algemene wet bestuursrecht en beginselen van behoorlijk bestuur.’

Verbazing

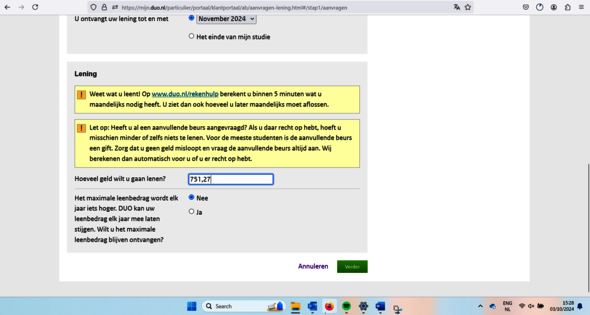

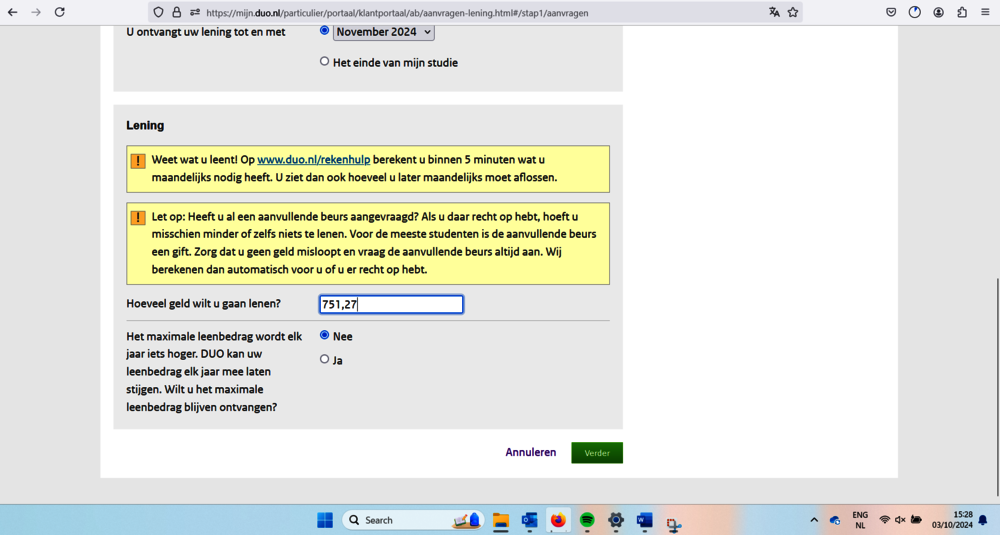

Wolters: “Ik vind het vooral kwalijk dat je bij DUO kunt aangeven dat je altijd maximaal wilt lenen en die lening vervolgens elk jaar automatisch voor je wordt opgehoogd, de inflatie volgend. Het wordt je zonder waarschuwen erg makkelijk gemaakt.” Wolters laat ook een voorbeeld zien van de DUO website als je een lening wilt aanvragen. “Er staat alleen maar een kleine tekst met ‘terugbetalen met rente’. Dat is niet voldoende om aan de zorgplicht te voldoen.” Wolters belt met de klantenservice van DUO om dit na te vragen en daar bevestigt een medewerker hem dat dit inderdaad niet echt aan de zorgplicht voldoet en dat het te makkelijk is om een lening af te sluiten.

Wolters nam dit gesprek op en confronteerde DUO ermee, die vervolgens aangaf dat hij dit niet zomaar mocht publiceren en dat hier jurisprudentie over is. Iets dat overigens waar is: opnemen mag voor eigen gebruik, ook als je dit niet vooraf hebt gemeld. Publiceren mag echter niet zomaar. Cursor vroeg DUO naar dit antwoord van de medewerker. De dienst geeft aan dat ‘vergeleken met een bank het afsluiten van een lening bij de overheid inderdaad gemakkelijker gaat. Het is een balans tussen goede voorlichting geven zodat studenten bewust lenen, maar als studenten die lening wel bewust aangaan moet dat ook niet erg ingewikkeld worden gemaakt.’

De student Electrical Engineering heeft zelf amper studieschuld, maar is wel begaan met zijn medestudenten. “Mijn vader is hypotheekadviseur, dus ik weet best wel wat over de zorgplicht van kredietverstrekkers. Ik zag veel van mijn medestudenten maximaal lenen en erg verbaasd zijn toen de rente plots niet meer 0 procent bleef. Dat is eigenlijk raar, die verbazing, want als je goed voorgelicht bent door DUO – onderdeel van de zorgplicht – dan ben je daar niet massaal zo verbaasd over.”

Rechtszaak tegen de staat

Veel studenten verwachtten überhaupt geen rente te betalen over hun studielening. Het rentetarief stond jarenlang op 0 procent. Dat kroop langzaam omhoog. In 2023 werd het rentepercentage van 0,46 naar 2,56 (schatting) gewijzigd voor 2024, wat tot grote ophef onder studenten zorgde. Legal Advice Wanted (LAW) stelt de staat aan te klagen vanwege het breken van die 0 procent-belofte.

Maar waar staat die belofte van 0 procent eigenlijk precies? Voor zowel Wolters als Cursor blijkt een claim daarover onvindbaar. Hoe is dat idee dan zo gaan leven onder studenten?

In een artikel over die ophef onder studenten in het AD stond: ‘De staat heeft volgens LAW-oprichter Robin Bosch jarenlang de suggestie gewekt dat de rente op nul procent zou blijven. Voormalig onderwijsminister Ingrid van Engelshoven (D66) zei meermaals in de Tweede Kamer dat leenangst onnodig is en dat studenten onder sociale voorwaarden kunnen aflossen. De slogan ‘Let op! Geld lenen kost geld’, die verplicht gebruikt moet worden in alle reclame-uitingen voor krediet, werd volgens de vakbonden nergens gebezigd. ,,We hebben DUO dit geadviseerd, maar die gaf aan het niet nodig te vinden. Je ziet nu wat er gebeurt”, stelt Ait Abderrahman.’

Als Legal Advice Wanted (LAW) wint, wat betekent dat precedent dan voor alle studenten in Nederland? LAW heeft niet gereageerd op vragen van Cursor. Ook DUO is gevraagd hoe het tegen de rechtszaak van LAW aankijkt en de dienst laat weten: ‘Tot dusver hebben we nog niets van vernomen, maar mocht het wel tot een rechtszaak dan zien we dat met vertrouwen tegemoet.’

Staatsobligatie

Als je leent voor je studie, leen je dus van de overheid. Maar die overheid betaalt dat niet zelf, die leent dat geldt ook weer. Een staatsobligatie dus. ‘De rente op studieschulden is afhankelijk van wat de Nederlandse staat betaalt voor leningen’, zo meldt ook het Hoger Onderwijs Persbureau. ‘Het percentage wordt ieder jaar opnieuw vastgesteld door DUO en is in 2016 dus 0,01 procent. In 2015 was het rentepercentage ook al uitzonderlijk laag. Toen lag dat op 0,12 procent.’ Hoe de vaststelling van rentepercentages tot stand komt en voor welke periode deze vaststaat, is geregeld in de WSF2000.

Dat is dus de realiteit. Had de ophef onder studenten voorkomen kunnen worden als DUO de studenten beter had voorgelicht? En had betere voorlichting kunnen leiden tot minder lenen door de studenten? Wat betreft een goede voorlichting, vindt DUO dat het zich daar al toe inspant. ‘Als publieke dienstverlener proberen we studenten altijd zo goed mogelijk te informeren over wat de consequenties zijn als je een lening aangaat. En dat rente betalen over een lening daar onderdeel van is. Dat doen we standaard door persoonlijke communicatie richting studenten, zoals via mailings en bij het aanvragen van studiefinanciering, en daarnaast via algemene communicatie en voorlichting, via social media en de website. We vinden het namelijk erg belangrijk dat studenten goed op de hoogte zijn, zodat ze bewuste financiële keuzes kunnen maken.’

Kifid

In Nederland is er een Klachteninstituut Financiële Dienstverlening (Kifid). Daar gaat men in op een casus waar iemand stelt teveel geld te hebben kunnen lenen en die last niet te kunnen dragen. Dat is wel anders dan in het geval van de terugbetaling van de studielening; daar wordt immers naar draagkracht terugbetaald en wat je niet kunt terugbetalen in de jaren die voor jouw lening staan, wordt kwijtgescholden. Op de website van het Kifid staat ‘De Hoge Raad heeft vastgesteld dat de kredietverstrekker een zorgplicht heeft om overkreditering te vermijden, ongeacht de hulp van een (eventuele) tussenpersoon. De kredietverstrekker blijft zelf verantwoordelijk voor het inwinnen van inlichtingen of het controleren van gegevens voor het nemen van een beslissing over het te verstrekken krediet.’

Op de website van de overheid over de zorgplicht vinden we: ‘Lijdt u schade doordat de kredietverstrekker u te laat heeft geïnformeerd? Dan kunt u die schade verhalen op de kredietverstrekker’. Valt de volgens Wolters gebrekkige informatie van DUO en het wijzigen van de rente van 0 procent hieronder? Cursor heeft hierover vragen gesteld aan het ministerie van OC&W, maar het ministerie heeft niet gereageerd.

Toezicht

DUO valt niet onder het toezicht van de AFM. “De Autoriteit Financiële Markten houdt alleen toezicht op financiële ondernemingen en hun zorgplicht volgens de Wet op het financieel toezicht (Wft)”, zo laat de AFM weten. “DUO is geen financiële onderneming maar een uitvoeringsorganisatie van de Rijksoverheid. Wij hebben dus geen bevoegdheid op het gebied van (informatie over) studieleningen van DUO en hebben daar ook verder geen zicht op.”

Dat DUO niet onder AFM-toezicht valt, wil dat niet zeggen dat je als student nergens meer heen kunt of dat er geen toezicht is. “Iedere belanghebbende die van mening is dat DUO zich niet aan de wet (of zorgplicht) houdt kan terecht bij de rechter of de Nationale Ombudsman”, zo laat DUO weten. “Daarnaast staat DUO onder toezicht van allereerst het ministerie van OCW, maar ook de Eerste en Tweede Kamer en de ADR oefenen toezicht uit. Daarnaast kan de Nationale Ombudsman een onderzoek uit eigen beweging starten. Dit geldt ook voor de Autoriteit Persoonsgegevens als het gaat om hoe DUO omgaat met privacy van studenten.”

Verbetering op de website

In het persbericht over de rente-update door DUO staat ook dat de informatie op duo.nl uitgebreid is. ‘Zowel in tekst als in video kunnen (oud) studenten nu alvast zien of zij volgend jaar met het nieuwe rentepercentage te maken krijgen en hoe het werkt. Daarnaast is de rekenhulp verder uitgebreid met de mogelijkheid om te kijken welke invloed het dalen of stijgen van de rente heeft op de totale studieschuld.’

DUO gaf ook begin dit jaar aan Wolter aan ‘dat je niet meer een vinkje hebt voor ‘maximaal’ lenen, maar dat je een bedrag moet invoeren (daarvoor kun je de rekenhulp gebruiken om te zien of en hoeveel je eventueel zou moeten lenen). En we hebben nu de aanvullende beurs standaard aan staan zodat studenten (mogelijk) minder hoeven te lenen.’ Wolters geeft aan dat dit niet klopt, “het vinkje, of eigenlijk een ja/nee vraag, is er nog altijd, zo laat hij weten deze maand nog gecheckt te hebben.”

Alle studenten krijgen in oktober bericht over hun studiefinanciering en de rente in 2025. Oud-studenten die al een studieschuld aan het terugbetalen zijn, krijgen dat in november. Daarnaast kunnen studenten en terugbetalers hun gegevens bekijken in Mijn DUO.

Automatisch akkoord via DigiD

“Studenten hoeven niet eens voorwaarden te tekenen als ze een lening bij DUO aangaan”, weet Wolters uit ervaring. “Het zou al helpen als dat wel moest, voor de bewustwording. Want het is een feit dat je rentebedrag niet vast staat voor de periode die je leent en moet terugbetalen, maar tussentijds zal worden aangepast.” Overigens blijken die voorwaarden wel te bestaan. DUO verklaart hier zelf aan Wolters over: “Juridisch is het geregeld in de Wet Studiefinanciering 2000 (WSF2000). Democratisch vastgesteld in zowel de Tweede- als Eerste Kamer. De voorwaarden voor lenen staan in de wet en op onze site. Doordat je ingelogd bent in MijnDUO zet de student via DigiD zijn/haar handtekening. Daarmee is het rechtsgeldig.”

Of hiermee de studenten ook duidelijk kennis heeft genomen van deze werkwijze, valt te betwijfelen aangezien het tijdens het aanvragen niet genoemd wordt. “Het is niet zo dat er een overeenkomst nodig is: het is geen civiel recht, maar een bestuursrechtelijke voorziening die kan worden aangevraagd. Hier zijn wel voorwaarden aan verbonden, zie ook de pagina op onze site”, zo besluit DUO aan Wolters.

Op de vraag waarom DUO niet alsnog ook duidelijk refereert aan de voorwaarden – bijvoorbeeld middels een hyperlink - die studenten ondertekenen door ingelogd te zijn met DigiD, zegt de dienst dat dit inderdaad een keuze is, maar motiveert die keuze verder niet.

Telefoonabonnement

Nadat Wolters contact zocht met DUO over zijn bevindingen heeft hij nog wel een inhoudelijke reactie ontvangen (ingezien door Cursor). DUO vindt de vergelijking met een telefoon op krediet niet opgaan. DUO: “De zorgplicht, zoals ook uit het telefoonabonnementvoorbeeld van Wolters blijkt, is een checklist om te bepalen of iemand het product of de dienst mag afnemen. Wij hebben die optie niet als overheid. Het enige dat we kunnen doen is studenten informeren over de gevolgen van een lening. Aangezien we de zorgplicht niet vooraf kunnen instellen, hebben we in de terugbetaalregels de zorgplicht als het ware achteraf ingesteld (zoals draagkrachtmeting, aanloopfase, verlegging peiljaar, kwijtschelding).”

DUO geeft ook nog aan dat het studenten regelmatig op de hoogte brengt van rente-wijzigingen, middels persberichten en persoonlijke communicatie, bijvoorbeeld via mail, evenals een link naar een rekenhulp bij het aanvragen van de lening. Daamee valt te berekenen wat de gevolgen zijn van een lening.

{kind=link}

{kind=link}

“De vergelijking met het telefoonabonnement gaat overigens ook enigszins mank, want de terugbetaling daarvan start direct na het afsluiten van die overeenkomst (dus met het inkomen van nu en de vaste lasten van nu). Er is daar bovendien geen draagkrachtoptie (zoals bij een studielening). Ook vindt er geen kwijtschelding plaats van een eventuele restschuld na 35 jaar; de schuld van een telefoonabonnement blijft staan.”

Wolters: “Maar het feit dat je lening kwijtgescholden wordt na 35 jaar betekent niet automatisch dat je geen enkel gevolg hebt van de lening. Je hebt bijvoorbeeld last van het krijgen van (veel) minder hypotheek, zeker de pechgeneratie. De nieuwe generatie studenten met basisbeurs heeft minder lasten en daardoor een ‘voorsprong’ van ongeveer twintig duizend euro meer hypotheek.”

Bewustzijn

DUO gaf aan Wolters aan dat de instantie ‘ook nog onderzoek heeft laten doen onder de doelgroep om het leengedrag in kaart te brengen, de conclusie was overigens dat de doelgroep gedurende de studieperiode niet heel bewust bezig is met de gevolgen van het lenen. Dat moment komt wanneer ze zijn afgestudeerd of wanneer de aflosfase start.’

Cursor heeft gevraagd waarom er dan niet juist extra wordt ingezet op het bewust maken van de jongeren als uit hun eigen onderzoek blijkt dat er weinig bewustzijn is. DUO zegt daarop ‘Zeker, dat blijft voor ons een continue punt van aandacht. We staan altijd open voor suggesties waar we kunnen verbeteren. We toetsen dit ook bij studenten zelf en bij onze Jongerenraad.’

Discussie